Tény:

-

Közösségi hitelezéssel foglalkozó startupból sok van.

-

Közösségi hitelezéssel foglalkozó oldalból egyre több lesz.

Azáltal, hogy a személyközi finanszírozás trendje meredeken felívelő pályán van, évről-évre szaporodnak azok a vállalkozások is, akik vagy egy eddig telítetlen piacra próbálnak betörni, vagy valamilyen más üzleti modellel tervezik felvenni a versenyt a piac nagyjaival.

Világszerte több ezer online platformon tudnak a felhasználók P2P pénzügyi műveleteket bonyolítani, ezért a blog jelenlegi állapotában nem is kívánom megkísérelni azt a lehetetlennek tűnő feladatot, hogy javaslatot tegyek, melyik oldalon keresztül fektesd be a pénzed, vagy melyiken keresztül szerezz finanszírozást projektedhez.

Mit tehet érted a blog

- Összegyűjt neked ajánlásokat, cikkeket, összehasonlításokat, amik nagyobb külföldi pénzügyi, tech site-okon megjelennek, ezek alapján ki tudod választani a neked szimpatikus közösségi finanszírozót.

- A Magyar Közösségi Hitel Közösség szerveződésen keresztül próbál minél több tapasztalatot, véleményt gyűjteni hazai felhasználóktól. Ha sikerül megtalálni és megszólaltatni azokat az embereket, akiknek van már bevált oldala, stratégiája, képesek lehetünk konkrétabb, értékesebb iránymutatással is szolgálni az újaknak vagy érdeklődőknek.

- Rendszeresen beszámol azokról a saját tapasztalatokról, amik az általam használt oldalakon találkozom. Ezekhez később elérhető lesz regisztrációs útmutató, elemzések, betekintések. Ezek alapján is képes leszel eldönteni, hogy az adott oldal, illik-e az elképzeléseidhez.

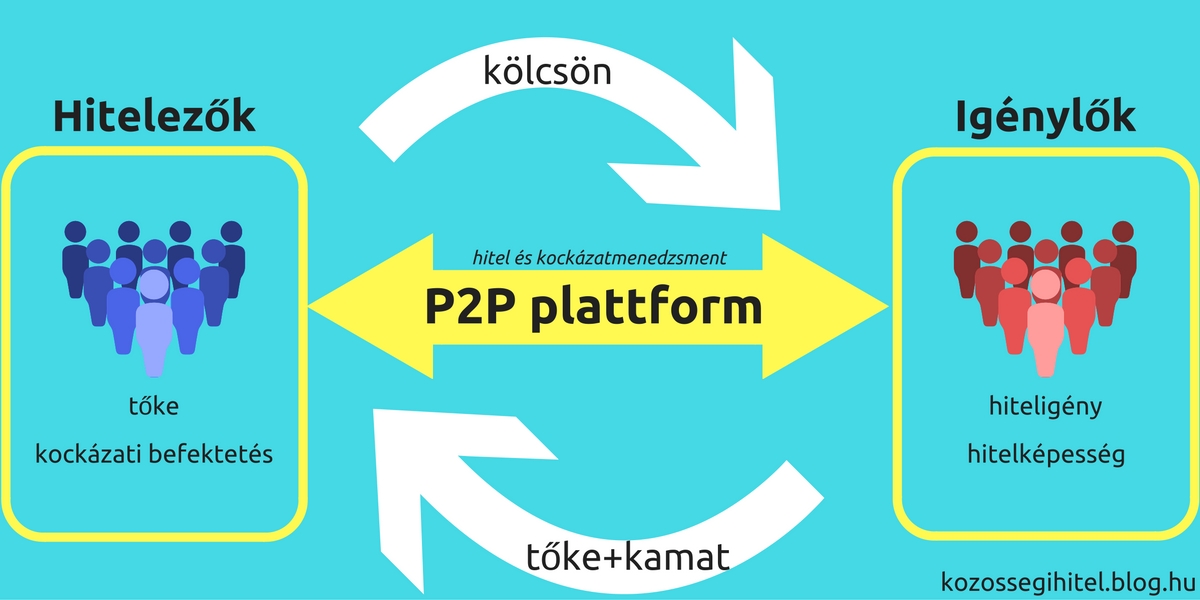

P2P Finanszírozás

Két nagy csoportra tudnám első lépésben osztani a platformokat:

- Deviza alapúak: Ezeknél a forintodat dollárra, euróra, jüanra stb. kell váltani, majd az oldalon meghatározott pénznemben kerül kihelyezésre, begyűjtésre.

- Bitcoin alapúak: Itt a pénzed először Bitcoinra kell átváltanod, majd ezután kerül a kiválasztott oldal szolgálatába.

forrás: https://www.exkash.com

Mind két megoldásnak vannak előnyei- hátrányai, erről később szeretnék bővebben is egy poszt keretében írni, röviden összefoglalva a Bitcoin mellett szólhat az alacsony tranzakciós díjak, valamint a tranzakció gyorsasága, a devizaalapúak általában (még) nagyobb bizalomnak örvendenek, illetve kisebb az árfolyam-ingadozásból fakadó kockázat esélye.

Jómagam 2 Bitcoin alapú platformon vagyok jelen jelenleg, de mindenképpen tervben van dollár alapú oldalak tesztelése is.

Na de jöjjenek a listák:

A Bitpénz blog csinált egy 100-as áttekintőt névvel, országgal, devizanemmel, érdemes ránézni. A lista vegyes, egyaránt megtalálsz rajta mind két kategóriába tartozó oldalakat.

Bitcoin alapúak:

A smartbitcoin investment oldal csinált tavaly egy listát a kedvenc Bitcoin alapú befektetési platformokról, ezen a következők szerepelnek:

- BTCJam (https://btcjam.com/)

- BitBond (https://www.bitbond.com/)

- BTCPop (https://btcpop.co)

A BTCJam és a BitBond oldalakkal részletesebben is foglalkozok majd.

Deviza alapúak:

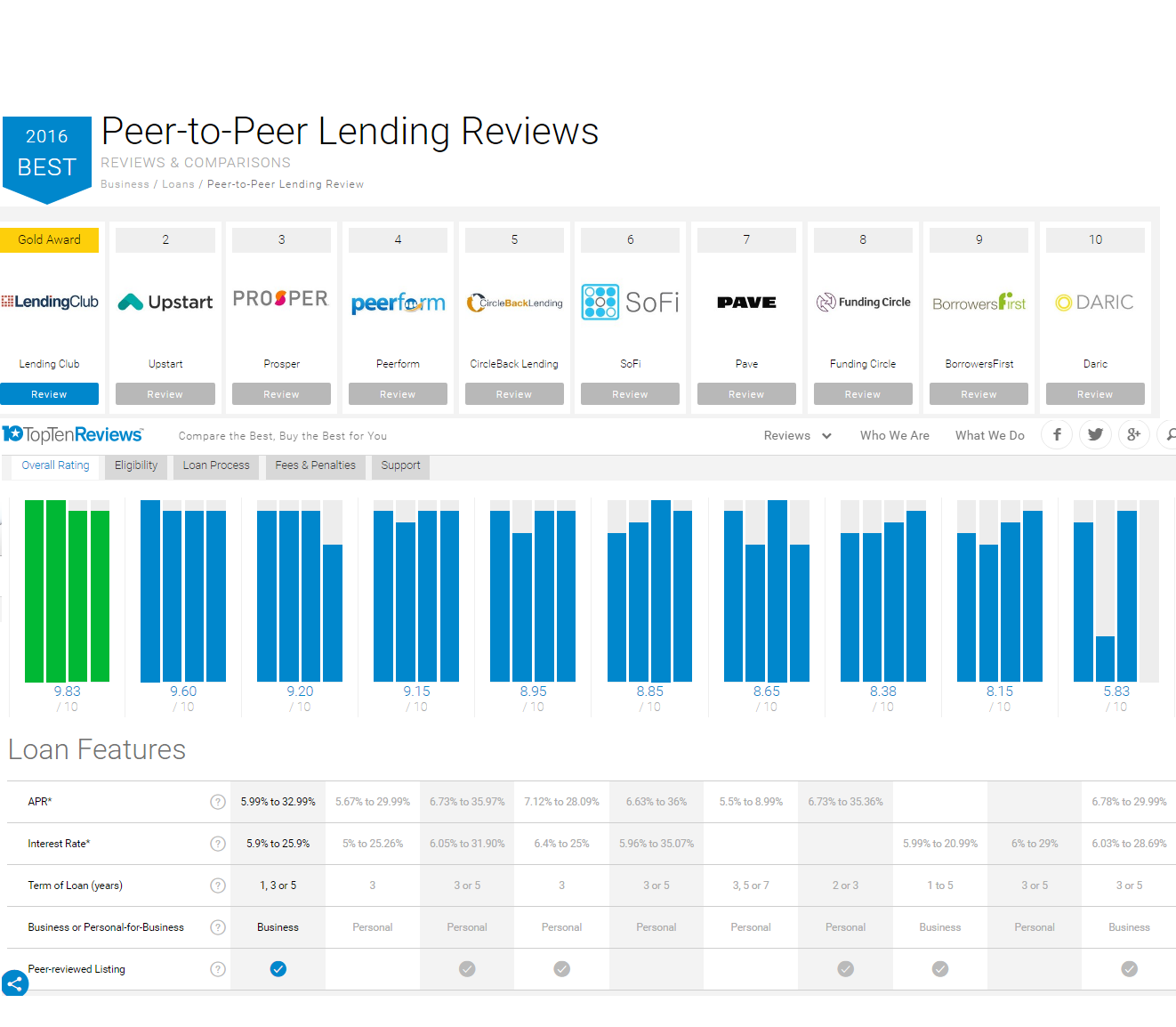

A toptenreviews-on található egy elég alapos összehasonlítás a legnagyobb P2P platformokról. Aki jobban bele akarja ásni magát kattintson a linkre, és nézze meg milyen kritériumok és pontozás alapján hozták ki győztesnek a LendingClub-ot.

Aki közösségi hitelezéssel foglalkozó startupokból szeretne szemezgetni, annak az angel.co szolgál egy folyamatosan frissülő összeállítással.

Ennyiből is jól látható, hogy oldal is, cég is, megoldás is annyi van mint égen a csillag. Van, amik a magánfelhasználók igényeihez passzolnak jobban, van ahol a kisvállalkozások vannak inkább a középpontban. Továbbra is az lesz a blog célja, hogy olyan oldalakt találjon és teszteljen, ahol a legnagyobb biztonság mellett van lehetőség magasabb hozam elérésére.