Ahonnan a lendület fakad

Pár személyes adat megadásával, egy jól megfogalmazott és reális hitel cél bemutatásával ma már nem álom, hogy az ember finanszírozókat találjon tervei megvalósításához, akár egy napon belül is, anélkül, hogy közelebbi kapcsolatba kerülni az uzsora üzletág jól szituált képviselőivel.

„Hasi tasi nem kér kódot”

Sokat változott a világ, mióta a hitelezés alapjai megjelentek az ősi Babylonban, és az, hogy a bejegyzés első bekezdésében felvázolt megoldás 2016-ra megvalósítható legyen, nélkülözhetetlen szerepe volt az internet széleskörű elterjedésének, na meg némileg a gondolkodásmód változásának. A sharing economy alapú modellek elterjedésével a felhasználók már nem csak az autójukat, lakásukat, ebédjüket, de már a pénzüket is egyre szívesebben kölcsönzik másoknak virtuális csatornákon keresztül. Persze, az hogy a keresleti oldala is legyen az egyenletnek, kellett számos, a korábbiakhoz képest jóval vonzóbb és rugalmasabb feltétel. Hogy a hitelezői és igénylői oldal számára miért vonzó a közösségi hitelezés egy későbbi cikkben részletezzük majd, jelen írás a P2P finanszírozás piaci áttekintéséről hivatott most szólni.

A közösségi hitelezés piaca

Tény, hogy a peer-to-peer pénzügyi modell szépen megtalálta a maga „kis” piaci rését a hagyományos jelzálog és fedezet alapú hitelezés világában, ezért is egyre komolyabb versenytársként kezdi kezelni a bankszektor. A P2P piac szereplőinek többségét, nincs 5 éve, hogy megalapították, így is 2014-ben csak az USA piacán egy $5,5 milliárdot részesedést sikerült kicsípniük a tortából. Ez azt is jelenti, hogy már nem csak azokat a fogyasztókat sikerült elcsábítani, akikért korábban a bankoknak nem érte meg „lehajolni”, mert túl kicsik vagy problémásak voltak, hanem a meglévő ügyfeleikből is sikerült szerezni. 2015-re ez a forgalom, már $6,6 milliárdot is elérte, ami 120%-os emelkedés 1 év alatt, és ez csak a jéghegy csúcsa.

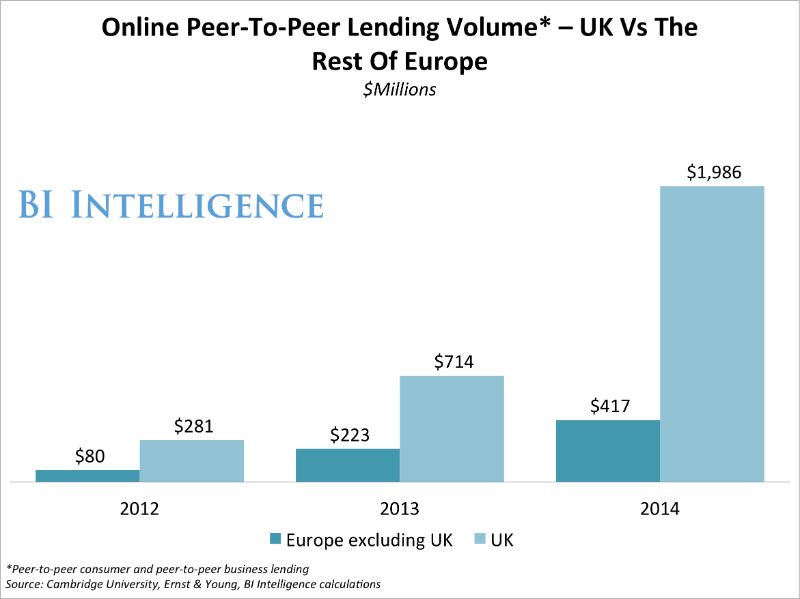

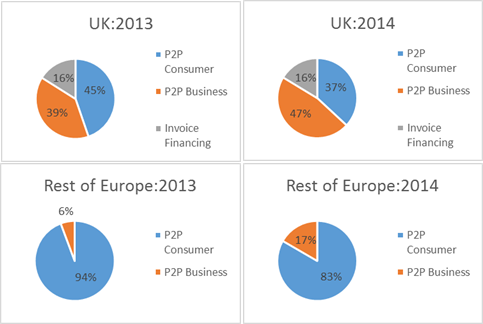

Ahogy az előző cikkben is említettem, egy PwC által készített elemzés szerint csak az USA P2P hitelezés piaca meghaladhatja a $150 milliárd 2025-re, és bár Amerika élen jár a közösségi hitelezési megoldásokban, a globális piac mérete is elérheti a $70 md.-ot már 2020-ig. Már csak azért is, mert az Angliában folyósított P2P hitelek egy főre való lebontásban 72% magasabbak, mint az USA-ban, ami az ottani bankokkal fennálló nagyobb bizalmatlanságnak, és a támogató jogi környezetnek is betudható.

Az európai közösségi hitelezési aktivitás is 2014-re megközelített €2 milliárdot, amiben egyre jelentősebb szelet jut a kisvállalkozások fejlesztési, ilyen módon történő finanszírozásának, köszönhető ez annak is, hogy csak Franciaországban 1 év alatt 1400%-al nőtt a KKV-k, P2P rendszerben felvett hitele.

Forrás: http://www.altfi.com/article/0954_are_european_p2p_volumes_about_to_take_off

És a végén de nem utolsósorban Kína..

Megmondom őszintén gondban voltam, mikor Kínáról próbáltam használható adatokat találni, mert bár USA vagy Európa esetén is 1-1 elemzés eltérhet pár milliárd dollárt az évenkénti forgalom megbecslésében, az ázsiai ország esetében még nagyobb a szórás. Számos olyan cikket olvastam, ahol egyértelműen a világ legnagyobb P2P hitelezést bonyolító országának tüntetik fel, ahol 2015-ben a közösségi finanszírozás forgalma meghaladta a $100 milliárdot. Egyes hírek szerint 1 év alatt megnégyszerezte a tevékenység a forgalmát, viszont az biztos, hogy az év elején tetőző, országot sújtó pénzügyi válság kellemetlenül érintett a piacot. A Chine News írása alapján 2015-ben több, mint 2500 P2P Lending platformot listáztak, ami majdnem 1500-al több, mint ami 2014-ben működött, viszont a válság hatására közel 1000 szolgáltató fel is számolta a működését, okozva ezzel további károkat. Érdemes ezeket az adatokat némi fenntartással kezelni, bár kétségtelen, hogy hatalmas mennyiségű pénz van jelen a térségben.

Összegzésül látható tehát, hogy kiemelkedően és gyorsan növekvő piacról van szó világszerte, amit (eddig) az államok nem szabályoztak le egyoldalúan a bankok védelmére, mint ahogy azt több helyen a személyszállítás területén tették lásd: Uber. (várható cikk majd a szabályozások gondolatiságáról).

Addig, amíg ez nem történik meg, a befektetők továbbra is lapátolják a pénzt a P2P hitelezésre építő fintech cégekbe, ami a piaci részesedés folyamatos növelésének fenntartását is biztosíthatja. Előbb utóbb persze számítani lehet majd piaci konszolidációra a szereplők között, hiszen véges számú közvetítőt bír el a rendszer, addig is viszont mind a hitelezők, mind a hitelfelvevők egy része jobban járhat, mint a hagyományos banki megoldásokkal.