"A P2P finanszírozás rövid időn belül akár az egész hagyományos hitelezési rendszert megreformálhatja és átalakíthatja, fenyegetve ezzel a bankrendszer „fejőstehenét”, az alap hitelezési tevékenységüket"..

..vagy mégsem?

Tavaly a Deloitte kiadott egy elemzést, ami árnyalni hivatott a fenti állítást, és bár a kutatás alapvetően az UK piacra készült, érdemes azért szemügyre venni, miért is gondolják úgy, hogy a közösségi hitelezés sosem fogja lényegesen megszorongatni a bankokat.

Lássuk a fő érveket:

- A bankok hatalmas előnye, hogy lehetőségük van betéteket gyűjteni az ügyfelektől, amely pénzeket magasabb kamaton, a kockázati felárral, működési költségek fedezetével megtoldva aztán hitelként helyeznek ki, amiből a nyereség náluk csapódik le. Ezzel a P2P hitelezési oldalakkal ellentétben van egy biztos és szilárd alapja a működésüknek. A közösségi hitelezést bonyolító platformok legfőbb bevétele, a kiközvetített hitelekből lecsípett %, ami abban az esetben, ha csökken az oldal által bonyolított finanszírozási ügylet, egy bizonyos szint alá csökkenve nem fedezi a kiadásokat.

- A jelenlegi, világviszonylatban is alacsony kamatszintek a befektetőket egy (jelentős részét), más, kockázatosabb megoldások irányába terelik. A bankok által nyújtott rendkívül alacsony betéti hozamok sokaknak nem ütik meg a kívánt szintet, aminek nyomán olyan alternatív megoldásokkal is élnek, mint a személy közi finanszírozás, befektetői szerepe. Igen ám, csak abban az esetben, ha a betéti kamatok ismét elindulnak felfelé, a kockázatkerülőbb ügyfelek, visszatérnek a banki kínálathoz, hiszen pénzük ott nagyobb biztonságban lehet.

- Ha már biztonság, akkor az elemzés is kitér arra, hogy a P2P hitelezési folyamatok mögött nincs semmilyen biztosítási alap, vagy tőkevédelem, ami egy esetleges bankcsőd esetén is, egy bizonyos összegig fedezné a tőkéjüket. Magasabb betéti kamatszintek mellett ez a védelem képes lehet elvesztett ügyfeleket visszacsábítani a P2P oldalakról.

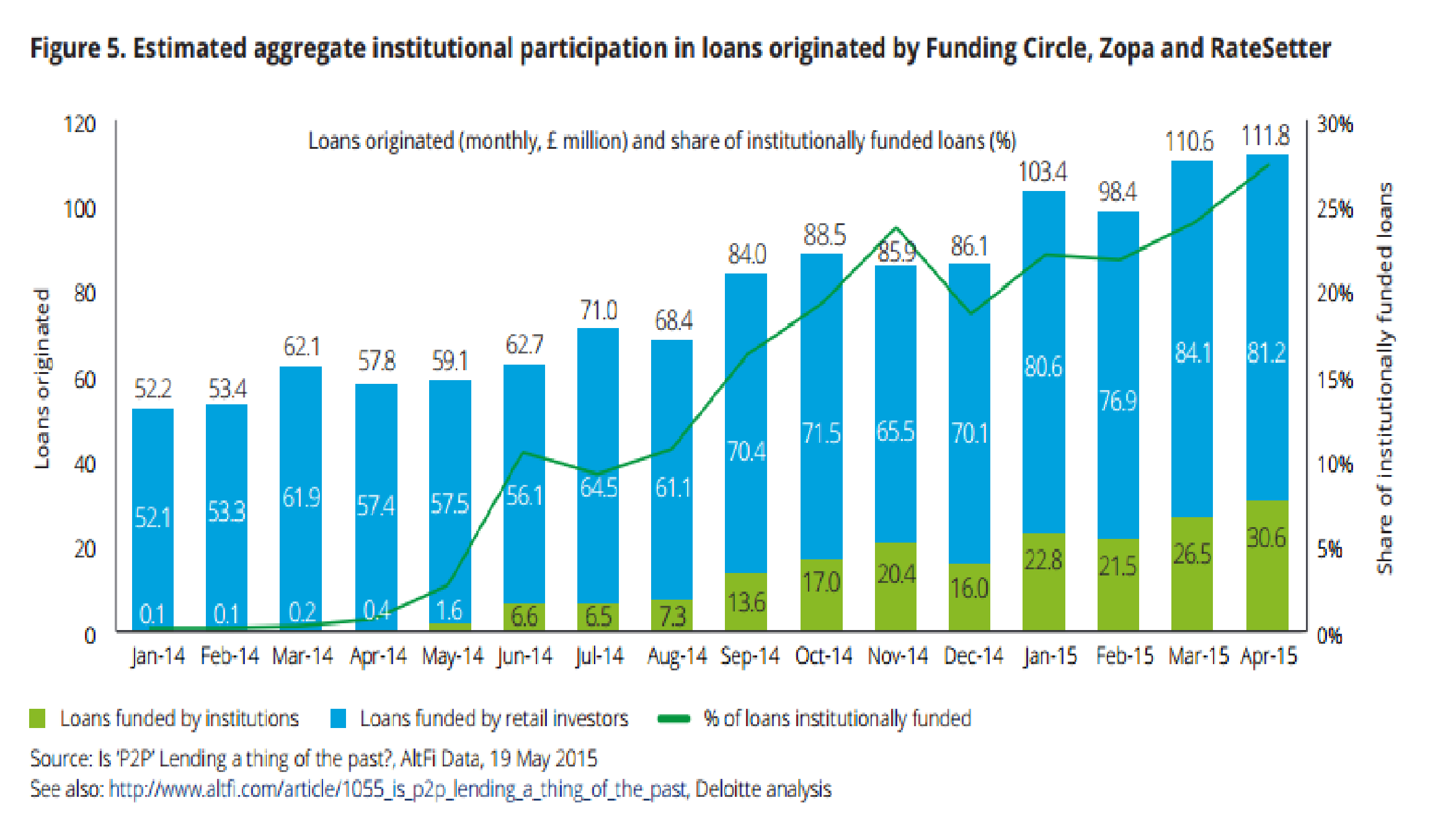

- A közösségi hitelezés felfutásával, ahogy korábbi cikkben is említettem jelentős pénzek kerültek bevonásra a rendszerbe, és ha a becsléseket és trendeket nézzük, az évtized végére sok száz milliárd dolláros üzletággá nőheti ki magát. Ez persze magával vonzza azt is, hogy előbb utóbb elfogy a módszerrel szimpatizáló lakossági, egyenrangú peer-ek, befektetni való pénze, és ahogy a tanulmány is rámutat, egyre nagyobb részben intézményi befektetők finanszírozzák a folyamatok felfutását.

- A bankok képesek lesznek behozni azt a technológiai lemaradást, ami jelen pillanatban gyorsasági és kényelmi szempontok alapján a közösségi hitelezői oldalakra teszi a választást egyre több felhasználónál. Ezek az előnyök azonban magasabb hitelkamatban realizálódnak, így ha a bankok is képesek lesznek hasonló megoldásokra, vélhetően kevesebben fizetnek ezért majd felárat egy P2P lending oldalon.

Az elemzés konklúziója

A P2P hitelezés mindenképpen megmutatta és bizonyította az új üzleti modellre épülő megoldásával, hogy képes lehet felkavarni a bankszektort azzal, hogy lényegesen felgyorsította a kölcsön szerzési folyamatokat, valamint, hogy lecsökkentette azokat a belépési akadályokat, amikkel a hagyományos hitelfelvételnél találkozhat az ember, vagy amik miatt sokan ki is maradtak eddig.

De, mivel a bankok sokkal szilárdabb alapokon állnak, köszönhetően a betétgyűjtési tevékenységüknek is, illetve a betéti kamatok emelkedése esetén szerintük megállítható és visszafordítható a P2P hitelezési platformok szélesebb körű térnyerése, pláne, ha szigorodna a piaci szabályozás. Ha a bankok képesek lesznek még jobban igazodni a megváltozott fogyasztói igényekhez, amikre a közösségi hitelezés hatékonyabban tudott eddig választ adni, akkor az szerintük visszaszorítható azokra a réspiacokra, ahova a bankoknak eddig sem érte meg hitelezni. (az angol piac esetén ez kb. 6%). Azaz hosszabb távon jelentősen nem veszélyezteti a bankok alaptevékenységét a hitelezést.

Fontosnak tartottam, hogy már az első cikkek között is olvasható legyen olyan írás, ami árnyalja az eddigi képet. Ahány elemző cég, annyi nézőpont, a PwC-től a Morgan Stanley-ig egyaránt jelentős fejlődési potenciált látnak a közösségi hitelezésre alapuló rendszerekben, ami vagy így, vagy úgy, de biztosan kihatással lesz a bankokra. Az viszont előrevetíthető, hogy a fintech cégek térnyerésével egyre inkább olyan megoldások születnek, amikkel banki alkalmazottak százezrei veszíthetik el munkájukat, hiszen egy gyorsabb, automatizáltabb folyamatra is egyre nagyobb igény mutatkozik az ügyfelek részéről.

Végezetül álljanak itt Kevin Caley, a ThinCats közösségi hitelezést bonyolító cég CEO-jának szavai, aki a következőket mondta a fent ismertetett Deloitte elemzésre.

„A közösségi hitelezés szereplőinek nincsenek illúziói, hogy valaha is meg fogják dönteni a nagy, több száz éve működő tradicionális bankokat, vagy, hogy valaha is közéjük tartoznak majd. A szektor bár egyre inkább népszerűvé válik, de mindig egy alternatívaként fog szolgálni a nagy múltú hitelintézeteknek, legyél egy magasabb hozamra vágyó befektető, vagy egy kisvállalkozás, aki nem talál a szükségleteihez igazodó kölcsönt”

Arra biztatnám a jövőbeni olvasókat, hogy amennyiben van kedvük, osszák meg véleményüket a cikk alatt, hogy látják ők a közösségi hitelezés közép, hosszabb távú jövőjét! Valós lehet-e a veszély, amire a Deloitte hívja fel a figyelmet és csak a jelenlegi környezet kedvez ennyire a folyamatnak, vagy képes lehet kinőni a réspiac korlátait, és egy esetleges bank ellenességre alapozva jelentősebb faladatot kiharapni a tortából, mint azt a pénzintézetek most hiszik?