Az első bejegyzésben röviden bemutatom a közösségi vagy személyközi hitelezés, angolul peer-to-peer (P2P) lending fogalmát és folyamatát. A következő cikkekben mélyebben is boncoljuk majd a témát, a háttér információktól, egészen a hitelezés gyakorlati bemutatásáig, de kezdésnek jöjjön most egy kis áttekintés.

P2P

A peer,angol szó, jelentése egyenrangú fél. A P2P kifejezéssel leggyakrabban informatikai konteksztusban találkozhatunk, leginkább hálózatokhoz köthetően. Egy információ megosztáson alapuló hálózat alapvetően 2 módon működhet:

- Központosítva, mely esetében központokat létrehozva történik az irányítás

- Egyenrangú felek között bonyolítva, ahol a végpontok és felhasználók egy csatornán lépnek kapcsolatba egymással (P2P)

Aki, valaha is hallott a torrentezésről, vagy próbált már skype-on keresztül hívást bonyolítani, az használt már P2P elgondoláson alapuló rendszert. A technológia már az internet születésekor is jelen volt, de a szélessávú kapcsolatok elterjedésével tudott csak igazán teret hódítani. Lényege, hogy a tartalom nem egy központi szerverre kerül feltöltésre, és válik elérhetővé, hanem közvetlen egymás adatait érik el a felhasználók.

A P2P hitelezés (P2P lending)

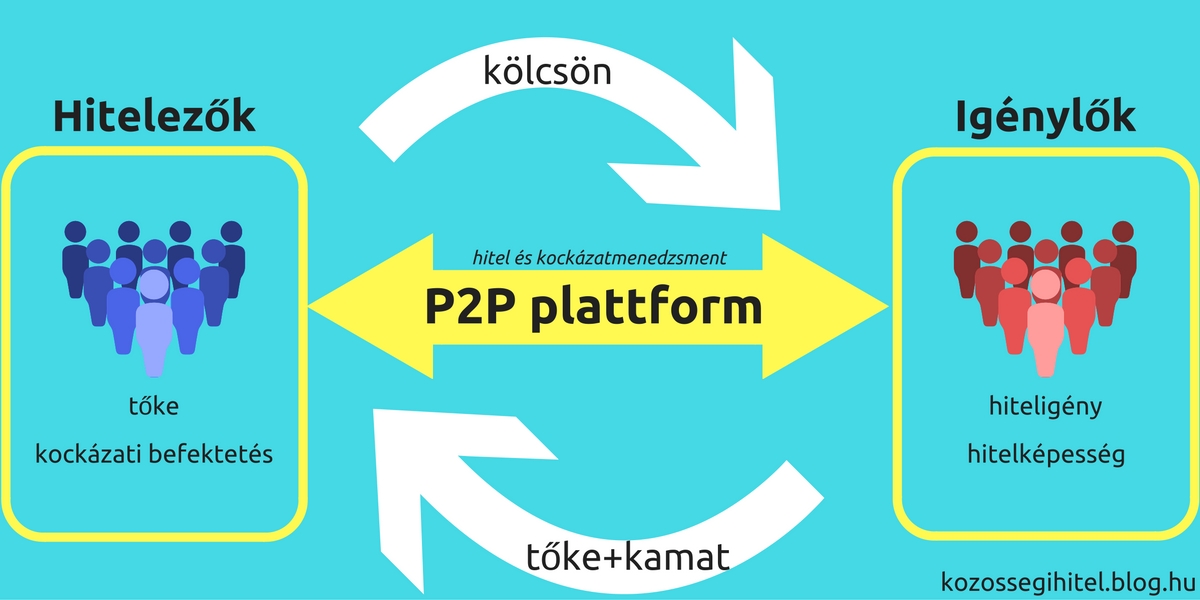

Legegyszerűbben úgy lehetne definiálni, hogy olyan pénzügyi tranzakciók megnevezése, ahol a hagyományos pénzintézetek kihagyásával, az ő közvetítésük nélkül, egyenrangú felek között közvetlenül történik a pénz mozgása, vagyis a hitelezés és a kölcsönfelvételi tevékenység, tehát peer to peer.

Szereplői:

A hitelezők olyan magánszemélyek, akik rendelkeznek befekteti való tőkével, hajlandóak magasabb kockázatot vállalni a betéti kamatoknál magasabb hozamért cserébe, és nem utolsósorban nyitottak az új pénzügyi megoldások irányába. A magasabb profit mellett lehetőségük és alkalmuk lehet emberek álmait, céljait finanszírozni, legyen az egy induló vállalkozás árukészlete, vagy egy dizájn tanfolyam.

Az igénylők a legtöbb esetben olyan emberek, akik valamiért kiszorulnak a hagyományos banki finanszírozás keretei közül. Ennek legjellemzőbb okai általában a túl kicsit hitelösszeg, túl magas kamat, vagy a túl hosszú és körülményes igénylési procedúra.

A P2P hitelezési platformok olyan (fintech startup) cégek, akik a hagyományos, drága és sokszor problémás banki folyamatokra kínálnak egy alternatív megoldást. A befektetőknek lehetőséget biztosítanak nagyobb hozam elérésére, az igénylőknek megoldást mutatnak (átmeneti) pénzügyi problémáik rendezésére. A rendszer fenntartása lényegesen olcsóbb és hatékonyabb, mint a fiókos megvalósítás esetében.

A közösségi hitelezés legfőbb jellemzői:

- Minden folyamat online bonyolódik

- Forprofit alapon működik a hagyományos banki hitelezéshez hasonlóan, a hitelt felvevő kamatot fizet a kölcsönzőnek

- Semmilyen kapcsolat vagy előzetes ismeretre nincs szükség a felek között

- A közvetítő szerepet az oldal/plattform üzemeltetője látja el, ő határozza meg a szabályokat, költségeket

- A hitelezők megválaszthatják, hogy kinek, mekkora összegben kívánnak folyósítani

2005-ben, az Egyesül Királyságban alapított Zopa névre keresztelt kezdeményezés volt, ami a világon elsőként kínált P2P alapokra épülő hitelezést. 2006-tól már az USA-ban is megjelentek az úttörők az ágazatban, elsőként a Prosper, majd a Lending Club, amelyet számos versenytárs követett. A 2010-es évektől szinte az összes kontinensen elérhetővé vált valamilyen P2P rendszerre támaszkodó közösségi hitelezési megoldás. Azóta is folyamatosak az iparágba való fejlesztések és befektetések, a PwC előrejelzései alapján 2025 a közösségi kölcsön piac meghaladhatja a 150 milliárd dollárt.

A P2P hitelezésre épülő szolgáltatók legfőbb jellemzői:

- olyan online befektetésre alkalmas felületet üzemeltetnek és fejlesztenek, ahol a hitelfelvevők bemutathatják hitelcéljukat, fejlesztési ötleteiket és ezzel hitelezőket/befektetőket ösztönözhetnek finanszírozásra

- lehetőséget biztosít a befektetőknek, hogy egyéni döntéseik, stratégiájuk alapján hiteligényeket finanszírozhassanak kamatért cserébe

- egyedi hitelezési modellt határoznak meg, árakkal, folyamatokkal,

- ellenőrzik a hitelfelvevők személyi azonosságát, bankszámláját, munkavállalói státuszát, jövedelmét, kiszűrik a hamis felhasználókat

- a hitelezőktől érkező pénzt továbbítják az igénylők felé, intézik a törlesztéseket, ütemezést, kalkulációt

- ügyfélkapcsolati rendszert tartanak fenn, behajtási tevékenységet folytatnak (szükség esetén)

- jogi és adózási feladatokat látnak el, biztosítják a rendszer törvényes működését

- marketingtevékenységgel új hitelezőket és hitelfelvevőket vonzanak a rendszerbe

Látható, hogy egy viszonylag új, de gyorsan növekvő pénzügyi megoldásról beszélünk, ami képes lehet gyorsabban, hatékonyabban, olcsóbban kielégíteni az igényeket és összehozni a keresletet a kínálattal. Ez lesz a továbbiakban is a központi témája a blognak, megpróbáljuk körbejárni a lehető legtöbb oldalról, legizgalmasabb megközelítésből. Maradjatok velünk! :)